41% de ecuatorianos de bajos ingresos no tiene cuenta de ahorro

Ecuador es el país con menor población en situación de pobreza excluida del sistema financiero en la región andina, pero aún hay desafíos, según el Global Findex.

Foto referencial de personas de una población rural en la Sierra de Ecuador. 18 de agosto de 2022.

Facebook Ministerio de Inclusión Económica y Social (Mies).

Autor:

Actualizada:

Compartir:

La población de menores ingresos en Ecuador tiene mayor probabilidad de estar excluida de la banca formal y no tener una cuenta de ahorros, según el Banco Mundial.

En el país 41% de la población de bajos ingresos en el país no tiene una cuenta de ahorros en bancos, cooperativas o mutualistas, señala el reporte del organismo multilateral Global Findex publicado el 29 de junio de 2022.

Pese a ese escenario, el país registró avance en los últimos cinco años. Según el Global Findex, el 67% de los ecuatorianos con bajos ingresos no tenía una cuenta de ahorros en 2017.

La mayoría de las personas sin cuenta de ahorros en Ecuador habita en poblaciones de difícil acceso y en zonas rurales, explica el Banco Mundial.

Las mujeres y las personas con menor nivel de educación del país también están entre la población más propensa a estar fuera del sistema financiero formal.

¿Y los países vecinos?

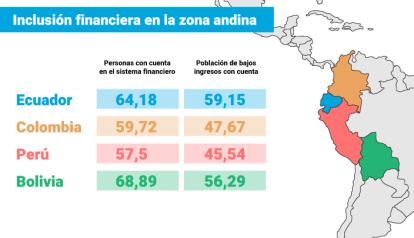

Los avances de Ecuador también se observan en que es el país con menos población pobre excluida del sistema financiero frente a sus vecinos de la región andina.

En Bolivia, el 44% de población pobre no tiene cuenta de ahorro; le sigue Colombia, con 52% y Perú, con 54%.

Según el Banco Mundial, hay siete razones que explican la falta de cuentas de ahorros entre la población en general:

- Los servicios financieros le parecen costosos.

- No tiene fondos suficientes.

- Un miembro de la familia ya tiene cuenta.

- Las instituciones financieras le resultan lejanas.

- No tiene documentación necesaria.

- Motivos religiosos.

- Por falta de confianza en la institución financiera.

Alto costo y falta de dinero

En los cuatro países de la región andina, la principal razón de las personas de pocos recursos para no tener cuenta es la percepción de que los servicios financieros son caros, seguido de la falta de fondos.

En países como Colombia y Perú, la percepción de alto costo de los servicios es mayor.

Colombia es el país en el que más personas perciben que los servicios financieros son caros. El 36,9% de los encuestados en este país dijo que no tiene cuenta por esa razón. Le sigue la falta de fondos (36,7%).

En cambio, en Bolivia está la mayoría de personas que no usa cuentas de ahorros porque alguien más de su familia ya tiene este servicio (19,7%).

Mientras que Perú posee la mayor parte de la población pobre sin cuentas bancarias porque las instituciones financieras son lejanas.

En el caso de Ecuador, el 28% de los encuestados explicó que no tiene cuenta porque cree que el costo por los servicios financieros es alto. Y el 23% dijo que no abre una cuenta porque no tiene suficiente dinero.

Los avances en Ecuador

Según la Asociación de Bancos Privados (Asobanca), la mayoría de servicios financieros de uso masivo ya tiene tarifa cero en Ecuador.

Por ejemplo, hacer transferencias entre cuentas de un mismo banco o retirar dinero de un cajero, de una entidad donde se tiene una cuenta, es gratis.

El director ejecutivo del Clúster Financiero, Diego Utreras, explica que la falta de educación financiera es un factor detrás del problema de baja inclusión financiera en este segmento de la población.

"En el país hay personas dispuestas a pagar una tasa de 1.200% por un crédito a un "chulquero, eso sí es un costo alto, pero la gente lo paga", añade.

La exgerente del Banco Central, Verónica Artola, expresa que la población de más bajos recursos genera recursos de forma diaria que apenas alcanzan para comer.

"Lo que ganan lo gastan ese mismo día, por eso sienten que no necesitan una cuenta", añade.

Desafíos pendientes

La dificultad para acceder a oficinas de servicios financieros se ha reducido con el incremento de corresponsales no bancarios (CNB) o puntos de atención bancaria en tiendas y pequeños negocios, en zonas rurales, dice Artola.

Sin embargo, el desafío es ampliar la oferta de servicios en estos puntos. Ella sugiere que los CNB ofrezcan, por ejemplo, crédito para pequeños negocios.

La especialista en educación financiera de Aval Buró, Berta Romero, considera que estas barreras también están relacionadas con factores socioculturales y educativos.

En Ecuador hay familias en las que solo los hombres manejan el dinero y solo ellos tienen cuentas, incluso si las mujeres también generan ingresos, añade.

Compartir: