'Inversores' de una captadora de Azuay están endeudados y sin pistas de su dinero

Las tentadoras ofertas de las captadoras ilegales de dinero logran que algunos ciudadanos no solo se desprendan de sus ahorros y vendan propiedades, sino que obtengan créditos para mejorar su 'inversión' y maximizar las ganancias.

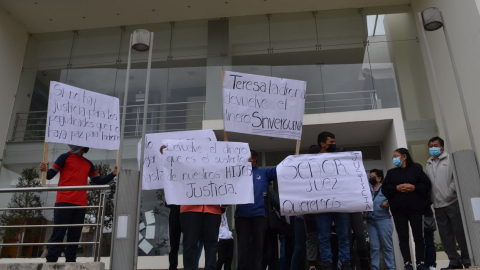

Los afectados por la captadora ilegal de dinero hicieron un plantón en la Unidad Judicial de Gualaceo, el 12 de abril.

Cortesía El Vocero

Autor:

Actualizada:

Compartir:

Eso ocurrió en el cantón azuayo de Gualaceo, donde una denuncia ingresada en la Fiscalía el 16 de febrero de 2022 alertó sobre la operación y el colapso de un nuevo esquema piramidal.

Las primeras investigaciones revelaron que María P. era la presunta líder de la agrupación, aunque no actuaba sola, sino que se apoyaba en personas cuya tarea era atraer y enganchar a los 'inversores'.

Dos de estos cómplices trabajaban en cooperativas de ahorro y crédito del cantón y facilitaban los préstamos.

Hay quienes confiaron ciegamente y hoy lamentan su ingenuidad. A finales de 2021, Juana (nombre protegido) entregó USD 150.000 a una mujer que le convenció de invertir su dinero en un supuesto negocio con monedas virtuales.

Para reunir esa cantidad convenció a algunos familiares y amigos para realizar una inversión conjunta. A ese dinero sumó los USD 30.000 de un préstamo obtenido -para invertir en este esquema piramidal- en una cooperativa de ahorro y crédito local.

Eso es lo que relata su abogado Gustavo Quito. El profesional, además, explica que en entre los perjudicados hay personas que aportaron montos más modestos, como USD 3.000 o USD 4.000, pero que también se endeudaron para hacerlo.

De los casi 100 casos identificados en este esquema, un 80% corresponde a gente que se endeudó en una cooperativa o banco, dice el abogado, quien ahora representa a todos los perjudicados afectados, quienes han planteado 20 denuncias.

Otra de las víctimas, Marco (nombre protegido), entregó USD 115.000 con la promesa de que en tres meses empezaría a recibir los intereses. “La mujer vino con engaños y mentiras, nos hizo ilusionar y confiamos en ella, pero fue una estafa”, expresa el hombre.

Para mostrar una supuesta solvencia y lograr su confianza, la mujer “mostraba bolsas llenas de dinero. Hasta en el piso de su carro tenía los billetes”.

Marco (nombre protegido)

Para captar cantidades importantes, esta mujer convencía a las personas para que 'inviertan' en grupo y los motivaba a endeudarse. Les ofrecía recibir a cambio un interés de entre el 15% y el 20 % semanal.

Es ahí donde intervenía uno de sus aliados. Uno de ellos tenía experiencia en el sistema financiero y les facilitaba la obtención de créditos. En las primeras indagaciones, la Fiscalía informó que lo hacía al margen de la cooperativa en la que trabajaba.

De los casos que el abogado Quito conoce, algunas personas pedían cantidades de hasta USD 5.000, pero había quienes se arriesgaban por USD 40.000 o USD 50.000 dólares.

El abogado dice que el problema es que “las cooperativas entregaban el dinero sin medir la capacidad de pago de los socios”.

El caso todavía está en instrucción fiscal, por lo que el abogado es cauto, aunque plantea que se investigue también a las entidades que otorgaban esos préstamos, sobre todo a una en la que laboraba el hombre que hoy está involucrado como presunto cómplice de la captadora ilegal.

“¿Cómo puede ser posible que les entreguen préstamos sin asegurarse las garantías?”, cuestiona Quito. Sostiene que la mujer que lidera esta organización era conocida en el cantón y, por los testimonios de sus clientes, cuando buscaban un crédito la mencionaban como referencia.

Las personas calculaban que con los intereses que iban a recibir podrían liquidar los créditos antes del plazo fijado. Pero ahora la mayoría están endeudados y sin pistas sobre dónde está su dinero.

Control sobre los créditos

Las instituciones financieras tienen la obligación de reportar a las autoridades competentes los movimientos irregulares de sus clientes.

Juan Pablo Guerra, gerente de la Unión de Cooperativas de Ahorro y Crédito del Sur (Ucacsur), asegura que en las instituciones que cumplen adecuadamente con los procedimientos, la evaluación para entregar el dinero es rigurosa.

“Se hace un análisis completo de la gestión de negocios de la persona y sobre la base de ello se le dice si califica o no para el monto que solicita”, detalla Guerra. “Siempre vamos a presumir que existe un procedimiento adecuado. En algunos procesos puede existir dolo y eso tiene sus consecuencias judiciales”, añade.

El representante de las cooperativas asegura que “la gente puede intentar satanizar la gestión de la entrega de un crédito, pero también hay personas que, tentadas por estas pirámides, buscan cualquier artimaña para ser sujetos de créditos”.

Cuando una persona llega a pedir un préstamo debe especificar en qué usará el dinero. Quienes lo solicitan para entregarlo a las captadoras dicen, por ejemplo, que lo necesitan para pagar una deuda o para consumo.

En la mayoría de los casos, no existe un seguimiento posterior del uso del dinero, sobre todo en los créditos de consumo, porque eso elevaría mucho el costo del crédito, indica Guerra: “Es imposible verificar que, efectivamente, la persona usa el dinero en lo que dijo”.

Por eso, si el ciudadano pierde su dinero, mantiene la deuda con la cooperativa. “A nosotros no nos interesa, en este punto, si la persona utilizó bien o mal los recursos, porque para nosotros, solicitó el crédito para el pago de una deuda”.

Hay ciertos tipos de crédito y algunas cooperativas que aplican métodos para supervisar los créditos, pero es un criterio institucional.

Los procesados actúan en libertad

Los cinco involucrados en este caso están en libertad, con medidas cautelares, pese a que la Fiscalía solicitó prisión preventiva para garantizar su presencia en el proceso.

Los perjudicados temen que los integrantes de la presunta organización delictiva escapen de la justicia y no puedan recuperar su dinero. Por eso, el abogado defensor ingresó un pedido en la Unidad Judicial de Gualaceo para que el juez revise las medidas y dicte prisión preventiva.

La defensa también busca que los bienes de los involucrados sean enajenados, pero en la audiencia de formulación de cargos, el juez no aceptó ese pedido de la Fiscalía.

Ahora, las autoridades investigan el dinero y las propiedades para volver a solicitar esa medida. En la documentación del proceso judicial consta que los sospechosos han adquirido bienes muebles e inmuebles, presuntamente, utilizando testaferros.

"No se puede poner barreras al crédito"

Para Jorge Moncayo, intendente general técnico de la Superintendencia de Economía Popular y Solidaria, el problema no radica en la metodología de colocación de créditos de las cooperativas, sino en la falta de cultura financiera de la gente.

Moncayo explica que las cooperativas tienen un principio de autogestión y autocontrol, por lo que tienen sus propias metodologías crediticias que ayudan a precautelar los depósitos de los socios.

“Si hablamos de poner barreras al crédito, estamos hablando de excluir a las personas del acceso a los recursos”, explica el funcionario. Y coincide con Guerra en que el uso que el socio da al dinero no es responsabilidad de las cooperativas.

Sostiene que el sistema de control a las cooperativas se ha reforzado en los últimos 10 años y cada vez tienen más parámetros que cumplir. Detalla que en el 2022, el 98% de los créditos tienen un riesgo normal y la morosidad está en 4.98%.

Moncayo indica que el sistema de economía popular y solidaria también trabaja en educación financiera, algo que él considera como una herramienta necesaria para evitar que las personas caigan en este tipo de sistemas financieros no autorizados.

También le puede interesar:

Apenas hay ocho fallos condenatorios por casos como Big Money desde 2017

Cenas en hoteles, promesas de inmuebles en sectores de alta plusvalía y hasta autos de lujo prometen los estafadores para enganchar a las víctimas.

Fiscalía investiga captación ilegal de dinero en el cantón azuayo de Gualaceo

La presunta organización ofrecía intereses semanales de entre 15% y 20% en un esquema de captación ilegal de dinero. Hay una veintena de perjudicados.

Policías y militares, 'clientes frecuentes' de pirámides de captación de dinero

El notario Cabrera, 'Don Naza' y 'Don Marquito' prometían pagar altas tasas de interés por el dinero de policías y militares.

Compartir: